- جهان به سرعت ذخایر طلای خود را از بین می برد

- صورت سود و زیان (P& L)

- سرمایه گذاری در سهام دفاعی

- چگونه می توانید در فروش و تجارت در یک بانک سرمایه گذاری شغل پیدا کنید؟

- Virgin Media سرانجام امسال رقیب جدید Glass Sky خود را راه اندازی خواهد کرد: چه انتظاری را باید داشته باشید

- یک روش بسیار کارآمدتر برای تجارت - صحبت با تیم پشت 360TGTX Midmatch

- یک حساب بدون مرز در ایالات متحده برای همه.

- مدل سازی الگوهای شمعدانی با جبر بولی بین المللی برای تصمیم گیری در مورد سرمایه گذاری

- کسی به من بهترین کارگزار برای تجارت فارکس را پیشنهاد می کند؟

- قیمت طلا 3 ژانویه 2023

- خلاصه

- سیاست پولی چیست؟

- چگونه ارائه دهندگان سیگنال فارکس را ارزیابی کنیم؟

- صنایع شیر بانوی هلندی Bhd (DBMS)

- حاشیه چیست؟

- تفاوت بین سفارشات مشروط و سفارشات پیشرفته

- با استفاده از مقیاس فیبوناچی در تخمین چابک

- آیا سود با سودآوری برابر است؟حاشیه سود خود را پیگیری کنید تا دریابید

- Crypto Donentraland (مانا) از کجا بخریم: Guider مبتدی

- لیست ابزارهای مالی که می توانید در بازارهای IFC تجارت کنید

آخرین مطالب

امکانات وب

از نظر اساسی ، مبنای ارز متقاطع اندازه گیری کمبود نسبی یک ارز خاص در بازار نسبت به تقاضای آن است. مبادلات مبنای ارز متقاطع این کمبود نسبی را منعکس می کند و به عنوان نوعی پرچین ارز یا نوعی پرچین در یک سبد جهانی گسترده تر کار می کند.

حق بیمه یا تخفیف منعکس شده در مبنای ارز متقاطع از لحاظ نظری نباید طولانی مدت باقی بماند.

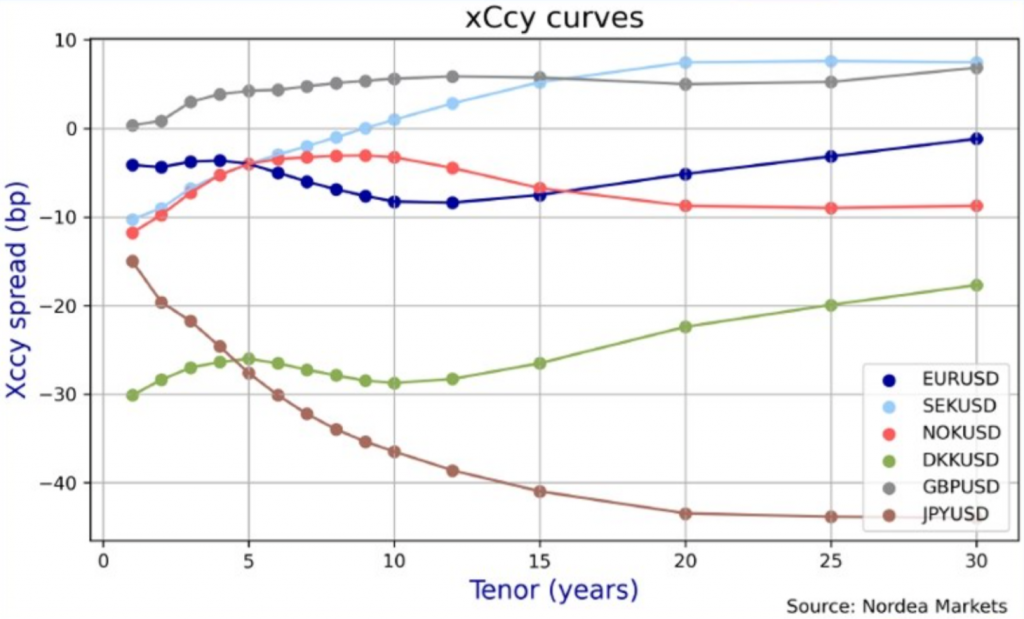

نمونه هایی از منحنی های پایه ارز

در امور مالی نظری ، برابری نرخ بهره تحت پوشش بیان می کند که نرخ ارز رو به جلو یک جفت ارز باید نتیجه نرخ نقطه به علاوه دیفرانسیل مرتبط با نرخ بهره هر ارز باشد.

فرمول برابری نرخ بهره به شرح زیر است:

f = s * (1 + نرخ بهره داخلی) / (1 + نرخ بهره خارجی)

- f = نرخ ارز رو به جلو

- S = نرخ ارز نقطه

به عنوان مثال ، اگر دلار آمریکا نرخ بهره دو درصدی را ارائه می داد و ین ژاپن می خواست نرخ بهره صفر درصد را ارائه دهد ، نگه داشتن USD نسبت به JPY دو درصد حمل را فراهم می کند.

این بدان معناست که USD/JPY انتظار دارد در آینده با نرخ ارز پایین تر تجارت کند تا با توجه به پرداخت بیشتر بهره در دلار ، تعادل جدیدی پیدا کند. و JPY نسبت به دلار انتظار دارد با نرخ ارز بالاتر تجارت کند.

بازار ممکن است در آینده نقاط تورم در این رابطه را پیش بینی کند ، مانند زمانی که یک بانک مرکزی نرخ بهره را نسبت به دیگری کاهش می دهد یا افزایش می دهد و باعث تغییر شیب منحنی می شود.

به عنوان مثال ، معامله گران ممکن است انتظار داشته باشند که USD و JPY تقریباً نرخ ارز برابر داشته باشند ، اما انتظار دارند که ایالات متحده نرخ بهره پیاده روی را نسبت به دلار شروع کند.

این باعث می شود منحنی آتی JPY/USD در آن نقطه که انتظار می رود اختلافات نرخ بیشتر شود ، باشد.

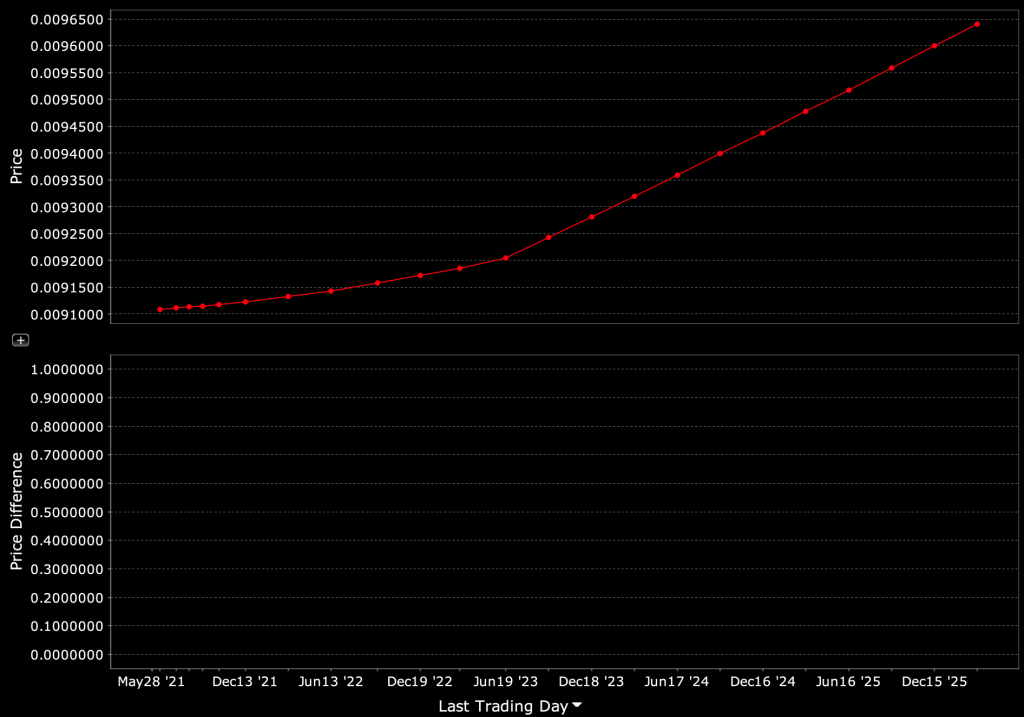

نمونه ای از منحنی آینده JPY (نسبت به USD)

به طور کلی ، خواهید دید که منحنی های آتی EUR ، JPY و CHF همه در Contango (منحنی آتی شیب دار به سمت بالا) در برابر USD قرار دارند. این امر به این دلیل است که آنها به طور معمول نرخ بهره کمتری نسبت به ایالات متحده دارند و نرخ بهره آینده بالاتری ندارند که به منحنی های خود مانند USD که اغلب در منحنی عملکرد خود ایجاد کرده است ، ندارند.

معنی مبنای ارز منفی معنی دارد

مبنای ارز متقاطع به طور معمول به عنوان یک رقم منفی نقل می شود.

هنگامی که مبنای ارز متقابل منفی است ، نشان دهنده کمبود نسبی یک ارز نسبت به دیگری است. هرچه مبنای منفی تر باشد ، کمبود بیشتر می شود.

مبنای ارز متقاطع معمولاً نسبت به دلار اندازه گیری می شود

مبنای ارز متقاطع معمولاً برای دلار آمریکا اعمال می شود ، با توجه به اینکه بخش عمده ای از آنچه برای ذخایر جهانی ، بدهی ، معاملات و صورتحساب استفاده می شود ، استفاده می شود.

بر این اساس ، مبنای ارز متقاطع اغلب به سطح کمبود دلار در بازار اشاره دارد. فدرال رزرو دلار ایجاد می کند و این عرضه نسبت به نیازهای بودجه دلار در سطح جهان برای تأمین نیازهای تجارت و بودجه جریان سرمایه مطابقت دارد.

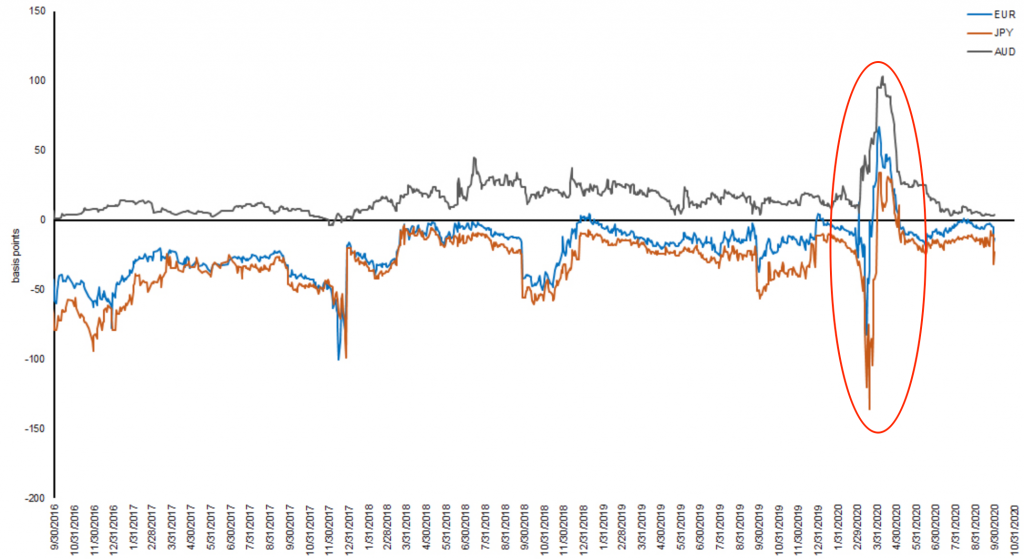

COVID-19 مرتبط با پایه ارز متقابل

نوسانات مبنای ارز در مارس و آوریل 2020 نتیجه پرواز از ریسک و نیاز گسترده به نقدینگی در بین اشخاص مختلف در سراسر سیستم مالی و اقتصاد گسترده تر بود.

مبنای ارز متقاطع به دلیل کمبود دلار برای مدت کوتاهی منفی شد.

مبانی ارز USD در مقابل EUR ، JPY و AUD در دوره COVID-19

فدرال رزرو تسهیلات repo و خطوط مبادله ای را با سایر بانکهای مرکزی و بازارهای اعتباری پشتی ایجاد کرد. آنها برای اطمینان از کار صحیح سیستم مالی و قرار دادن نقدینگی کافی در بازارهای داخلی ، خرید دارایی را انجام دادند.

گسترش ارز متقابل یک فرصت بدون ریسک محسوب می شود

هر باقیمانده در ارز متقاطع باید کوتاه مدت باشد. به طور معمول توسط اشخاص (معامله گران و ماشین آلات انسانی) که همیشه در حال مشاهده این بازارها هستند ، داوری می شود.

مبنای کوتاه مدت در بازارهای ارزی متقاطع سیگنال نقدینگی و ریسک اعتباری است.

مبنای بلند مدت سیگنال تقاضای محافظت است.

هرچه مبنای منفی تر باشد ، کمبود شدیدتر خواهد بود.

چگونه می توان از مبنای ارز متقاطع بهره مند شد

برای شرکت کنندگان در بازار با بودجه دلار ، مبنای منفی هنگام کار برای محافظت از قرار گرفتن در معرض ارز مفید است.

هنگام محافظت از قرار گرفتن در معرض FX ، یک مبنای ارز متقابل منفی مطلوب است. محافظت از FX برای یک معامله گر یا سرمایه گذار مبتنی بر دلار به معنای وام دادن یک دلار و دریافت آن در مقطعی در آینده است. این باعث می شود که مبنای ارز متقاطع به علاوه هر آنچه که در بازده سرمایه گذاری های خارجی خود کسب می کنند ، گسترش یابد.

استفاده از مبادلات مبنای ارز متقاطع در بین بازرگانان کلان شایع است و همچنین توسط بانکهای مرکزی به کار گرفته شده است.

بانک ذخیره استرالیا از مبادله مبادله ای از ذخایر ارزی خود در برابر JPY به منظور افزایش بازده خود استفاده کرد.

حتی اگر بدهی کوتاه مدت ژاپنی منفی به دست آورد ، پس از آنکه مبنای آن به حساب می آمد ، بازده بالاتر از اوراق قرضه حاکمیت کوتاه مدت است که توسط سایر کشورهای ارزی ذخیره شده ارائه می شود.

این یکی از دلایلی است که بدهی با بازده منفی می تواند برای یک نهاد غیر خانگی جذاب به نظر برسد-ممکن است نسبت به سایر گزینه های دیگری که می توانند برای همان خطر پیدا کنند ، مثبت (یا به سادگی بیشتر به دست می آورد).

پیامدهای کلی این است که حتی اگر اوراق قرضه در ارز داخلی بسیار منفی داشته باشد ، ممکن است هنگام ترجمه به یک ارز خارجی ، عملکرد بالاتری را ارائه دهند.

سایر کاربردهای مبادله مبنای ارز متقاطع

شرکت ها از مبادلات مبنای ارز متقاطع نیز استفاده می کنند.

اگر یک شرکت آلمانی می خواست عملیات ایالات متحده خود را در خارج از کشور تأمین کند ، این خطر را از آن دعوت می کند زیرا این شرکت با بودجه یورویی.

این شرکت برای محافظت از ریسک FX خود ، می تواند با یک بانک (همتای معمول) یک سال مبادله EUR/USD FX را وارد کند.

این شرکت آلمانی مبلغی از ارز داخلی را به دلار با نرخ نقطه غالب مبادله می کند و موافقت می کند که از این پس یک سال وجوه را با همان نرخ مبادله کند.

شرکت آلمانی در واقع دلار آمریکا ندارد. بنابراین باید نرخ بهره ایالات متحده را که توافق شده است (به عنوان مثال ، LIBOR ، SOFR) بازپرداخت کرده و نرخ بهره توافق شده اروپا را دریافت کند (به عنوان مثال ، Euribor ، Stry) از طرف مقابل خود.

بر اساس نظریه برابری نرخ بهره ، باید این ساده باشد. اما در واقعیت ، عرضه و تقاضای ارزهای خاص متفاوت است. در نتیجه ، طرف مقابل که به دلار وام می دهد ، در صورت تقاضای بالاتر برای دلار ، حق بیمه قیمت را درخواست می کند.

این مبنای ارز متقاطع نامیده می شود. سپس شرکت آلمانی نه تنها نرخ ایالات متحده را پرداخت می کند و نرخ اروپا را دریافت می کند بلکه مبنای ارز متقاطع را نیز پرداخت می کند.

برای معامله گران و سرمایه گذاران غیر USUD ، مبنای ارز متقاطع می تواند هزینه محافظت از سرمایه گذاری در دارایی های دلار را افزایش دهد. آنها امروز نه تنها دلار وام می گیرند و در آینده آن را پرداخت می کنند بلکه به طور بالقوه هزینه محافظت اضافی را نیز به دیفرانسیل نرخ بهره بین دو ارز اضافه می کنند.

در نتیجه ، مبنای ارز متقاطع مؤلفه مهمی از مدیریت ارز در یک نمونه کارها است که خود را در بازارهای مختلف جهانی درگیر می کند که ممکن است در معرض قرار گرفتن در معرض ارز مختلف باشد.

به طور کلی ، فدرال رزرو تمایل دارد با تمایل به محکم کردن سیاست های پولی با کاهش عملیات کاهش کمی آن یا با افزایش نرخ بهره ، از ECB ، BOJ و سایر بانک های مرکزی جلوتر باشد.

بنابراین کمبود دلار به طور کلی یک خطر به نوعی است که می تواند باعث شود که مبنای منفی باشد. در نتیجه ، معامله گران و مدیران نمونه کارها درگیر در برگزاری FX و قرار گرفتن در معرض FX Hedged هستند که باید از هزینه محافظت در ارتباط با این موقعیت ها توجه داشته باشند.

مبادله مبنای ارز متقاطع به عنوان یک پرچین کلان و شرط معکوس نقدینگی USD

مبادله مبنای ارز متقاطع اغلب تمیزترین راه برای شرط بندی در معکوس روند نقدینگی USD در نظر گرفته می شود.(ارز متقاطع OIS/OIS خالص ترین راه خواهد بود.)

در طول و بعد از بحران Covid-19 ، فدرال رزرو با نقدینگی دلار آمریکا جهان را آب گرفت.

فراوانی دلارها منحنی مبنای ارزی یورو/USD را مجدداً مورد استفاده قرار داد و دریافت منحنی ارز متقاطع EUR/USD را از نظر تاریخی ارزان کرد.

معامله گران کلان این مسئله را به عنوان یک شرط کم خطر در نه تنها معکوس نقدینگی USD ، بلکه تغذیه بالقوه آن از طریق دارایی های ریسک پذیر می دانند.

هنگامی که بانک های مرکزی نقدینگی ایجاد می کنند ، کاربردهای اساسی این وجوه هزینه ، پس انداز و خرید دارایی های مالی است.

واژگونی در نقدینگی معمولاً به معنای واژگونی در قیمت دارایی های مالی است اگر با نرخ سریعتر از آنچه که توسط بازار تخفیف می یابد انجام شود یا اگر شرایط اقتصاد به گونه ای تغییر کند که باعث می شود خط مشی برای بازارها کمتر باشد.

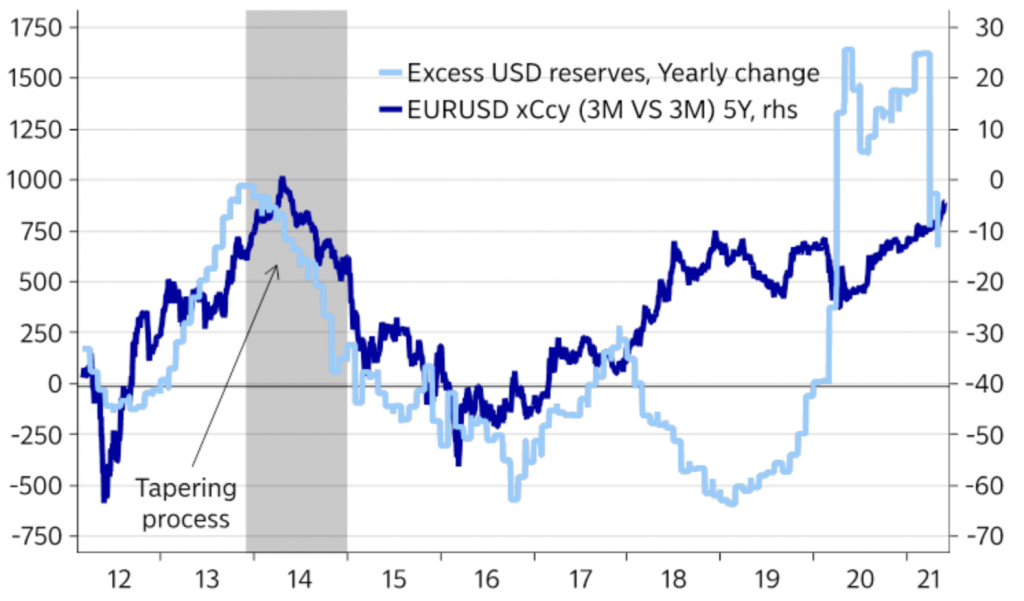

هنگامی که فدرال رزرو در مورد مشهور سال 2013 شروع به کاهش کرد ، منجر به وارونگی در روند مبنای ارز متقاطع نیز شد (یا اساساً یک اصلاح نقدینگی دلار از آنجا که دیگر فراوان نبود).

ذخایر اضافی USD در مقابل EUR/USD مبانی ارز

(منبع: Macrobond ، Nordea)

USD هنوز نسبت به اصول خود نسبتاً قوی است. ایالات متحده کسری تجاری ، کسری عمیق مالی را اداره می کند و نرخ بهره واقعی منفی را برای اکثریت برای تمام منحنی عملکرد خود اجرا می کند.

تمایل به نگه داشتن ارز در این شرایط به طور کلی کم است. و در صورت عدم داشتن پول ذخیره ، برای یک ارز در آن شرایط دشوار است.

ترکیبی از یک ارز قوی و مبانی ارز متقاطع به طور کلی نادر است. بنابراین ، این یک فرصت خوب برای کسانی است که می خواهند دارایی را در آن ارز محافظت کنند.

علاوه بر این ، مبنای ارز متقاطع USD فقط یک پدیده فقط FX نیست بلکه با روند بازارهای جهانی سهام همبستگی بالایی دارد.

مبنای ارز متقاطع USD معمولاً حدود 75 درصد همبستگی شاخص جهانی MSCI به صورت سالانه است.

بنابراین ، داشتن مبنای ارز متقاطع یک پرچین با کیفیت برای سبد خرید و فروش ماکرو یا موسسه یا شرکتی است که چشم انداز تجاری آن با سلامت اقتصاد جهانی و/یا دارایی ها در ارتباط است.

پاسخ سیاستگذاران به مبنای منفی ارز متقابل

احتمالاً یک بانک مرکزی با گسترش نقدینگی به مبنای ارز متقابل مداوم و مادی پاسخ خواهد داد. مبنای منفی نشانگر نقدینگی و نگرانی از ریسک اعتباری توسط شرکت کنندگان در بازار است.

و آنها به طور کلی از این مسائل آگاه هستند بدون اینکه در وهله اول به مبنای ارز متقاطع ارز خودشان نگاه کنند.

اگر آنها در گسترش نقدینگی بیش از حد پیش بروند یا سیاست های پولی آسان دیگر لازم نیست ، می توانند سطح عملیات دائمی بازار آزاد (POMO) یا نرخ بهره را افزایش دهند.

ایالات متحده با توجه به میزان نقدینگی که به سیستم ارائه داده است ، می خواست از نرخ سود منفی بازار در دوره پس از کاوش جلوگیری کند.

برای انجام این کار با کاهش نرخ بهره پومو یا پیاده روی (یعنی نرخ صندوق های فدرال) به روش سنتی ، می تواند افزایش کوچک را به نرخ IOER (علاقه به ذخایر اضافی) تبدیل کند یا موانع دسترسی را به تسهیلات ON/RRP آرام کند.

نتیجه

مبادله مبنای ارز متقاطع شامل مبادله پرداخت اصلی و بهره به یک ارز برای پرداخت اصلی و بهره به ارز دیگر است.

این یک مشتق OTC است که به طور معمول بین یک بانک و یک شرکت ، صندوق پرچین یا نهاد دیگری که در معرض خطر ارزی قرار دارد ، مبادله می کند. آنها می توانند برای پاسخگویی به نیازهای طرفین درگیر سفارشی شوند.

مبنای ارز متقاطع در اصل ریسکی است که بانک ها هنگام تأمین اعتبار دارایی های دلار آمریکا با بدهی در ارزهای غیر USED دارند.

این ترجمه به عنوان پایه ای ترجمه شده است که عمدتاً به نرخ معیار دلار آمریکا اضافه می شود که معمولاً توسط بانکهایی مانند USD LIBOR ، SOFR یا نرخ بهره نماینده دیگری به توافق رسیده است.

وجود مبنای ارز متقاطع می تواند باعث ایجاد معاملات داوری شود. با این حال ، بانکها و موسسات دیگر ممکن است با محدودیت های نظارتی روبرو شوند که مانع از استفاده از این فرصت های سود می شود.

به طور کلی ، دریافت مبنای ارز متقاطع یک تاکتیک رایج برای معامله گران ، شرکت ها و سایر موسسات با قرار گرفتن در معرض ارز خارجی برای استفاده به عنوان بخشی از برنامه Hedging FX است.

آموزش کار در فارکس...

ما را در سایت آموزش کار در فارکس دنبال می کنید

برچسب : نویسنده : Mihayloo بازدید : 91

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- هاست ایمیل

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- رنگ مو

- شارژ

خبرنامه